Par Sarah Assadian et Laurence Bourget-Merle[[1]]

ROBIC

AVOCATS, AGENTS DE BREVETS ET DE MARQUES DE COMMERCE

Les vaccins à ARN messager (ARNm) constituent une avancée révolutionnaire dans le domaine de la biotechnologie. Contrairement aux vaccins traditionnels, qui reposent sur l’utilisation d’agents pathogènes atténués ou inactivés pour induire une réponse immunitaire, les vaccins à ARNm transmettent aux cellules des instructions génétiques leur permettant de produire elles-mêmes les antigènes ciblés. Cette technologie innovante, qui a démontré son efficacité lors de la pandémie de COVID-19, et sa rapidité de développement, suscite un intérêt croissant pour des applications thérapeutiques élargies, notamment dans le traitement du cancer, des maladies infectieuses et des pathologies rares.

Cet article fournit un aperçu des tendances en matière de brevetage dans le domaine des vaccins à ARNm, y compris sur l’évolution temporelle et la répartition géographique des dépôts de brevets, mais aussi sur les principaux acteurs et les axes de recherche prioritaires dans ce domaine. Les observations résumées ci-dessous peuvent être utiles pour les acteurs québécois, en termes de stratégie de protection par brevets, d’orientation de la R&D, de surveillance des activités des compétiteurs et/ou d’investissement.

1. Tendances au niveau mondial en termes de dépôts de brevets

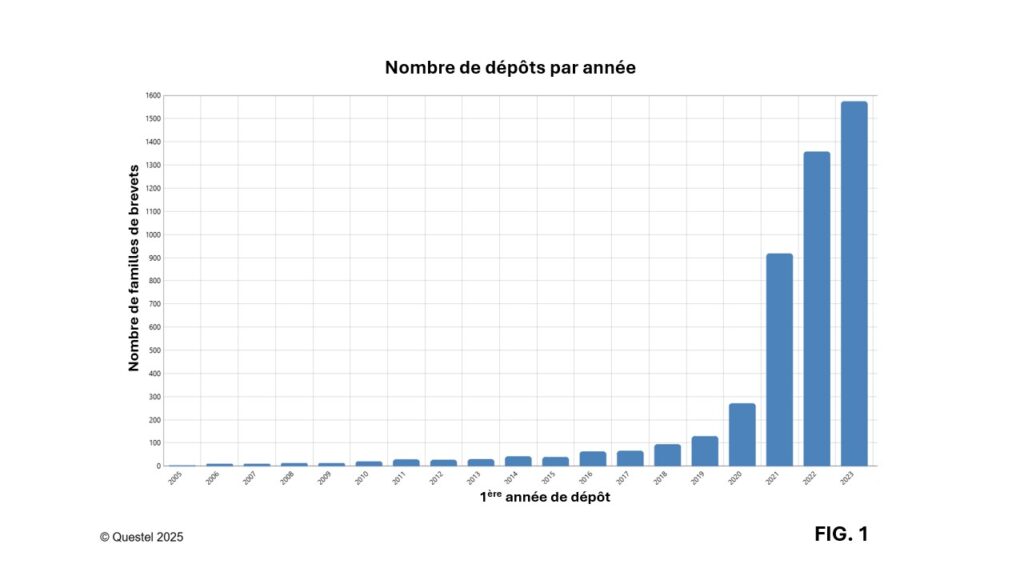

D’après les données extraites de l’outil de recherche Orbit Intelligence, environ 6670 familles de brevets ont été publiées au cours des 20 dernières années, contenant des variantes des termes « ARN » et « vaccins », ces termes apparaissant à une distance maximale de trois mots l’un de l’autre dans le texte intégral des demandes de brevets.

Comme illustré à la Figure 1, le nombre de dépôts de brevets dans le domaine des vaccins à ARNm a connu une croissance exponentielle depuis 2020, avec un quintuplement des demandes en 2023 par rapport à 2020. Les données pour 2024 et 2025 ne sont pas incluses en raison du délai de confidentialité de 18 mois suivant le dépôt initial d’une demande de brevet, ce qui limite la visibilité sur les tendances les plus récentes. Toutefois, il est bien reconnu que l’intérêt pour les technologies à ARNm s’est intensifié depuis la pandémie de COVID-19, et continue de croître à mesure que les investissements augmentent et que de nouvelles indications thérapeutiques sont explorées.

2. Répartition géographique de l’activité de brevetage au niveau mondial

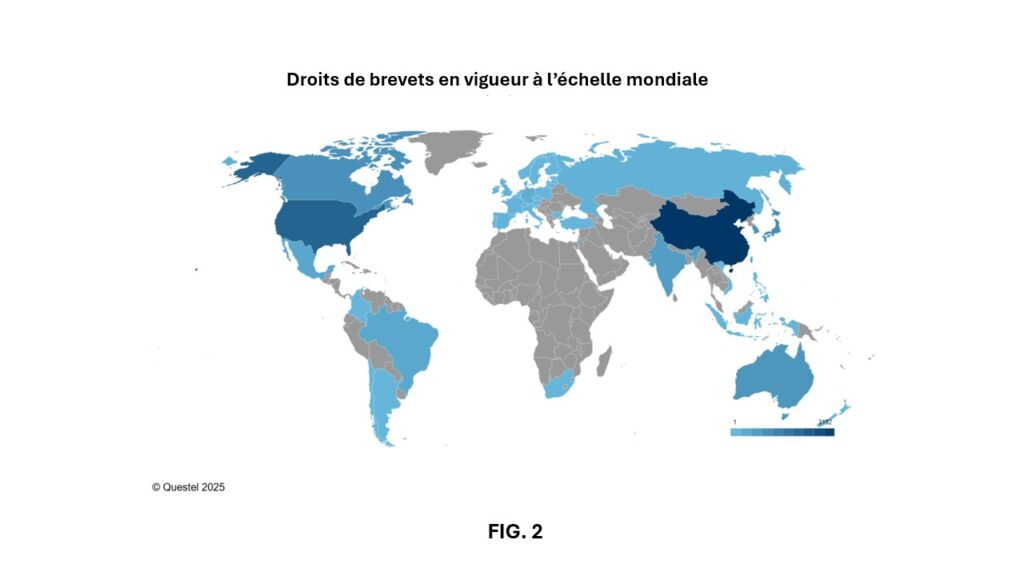

Les Figures 2 et 3 représentent le nombre de familles de brevets publiées depuis 2005, possédant des demandes de brevets publiées et/ou des brevets délivrés toujours en vigueur à ce jour (« familles de brevets en vigueur » ci-après). Ces figures révèlent que la Chine est en tête des juridictions ayant un intérêt commercial dans le domaine, avec près de 3200 familles de brevets en vigueur publiées depuis 2005, suivie par l’Europe et les États-Unis, avec près de 2750 et 2090 familles de brevets en vigueur, qui ont été publiées auprès de l’Office européen des brevets (OEB) et de l’USPTO, respectivement, dans les 20 dernières années. Le Canada se positionne au quatrième rang mondial, avec environ 970 familles de brevets en vigueur publiées depuis 2005, ce qui témoigne de l’importance du marché canadien dans ce secteur.

3. Acteurs principaux au niveau mondial

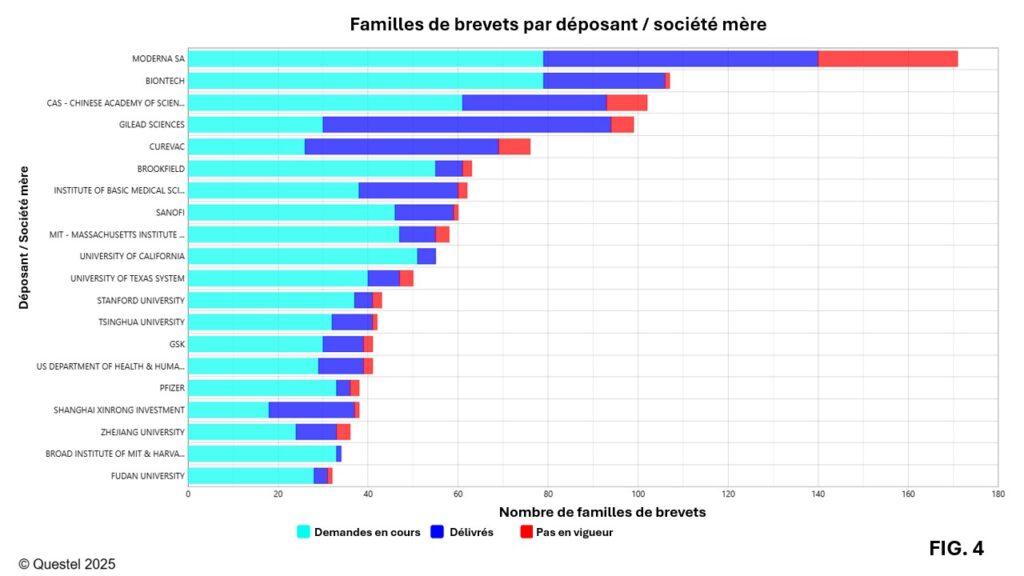

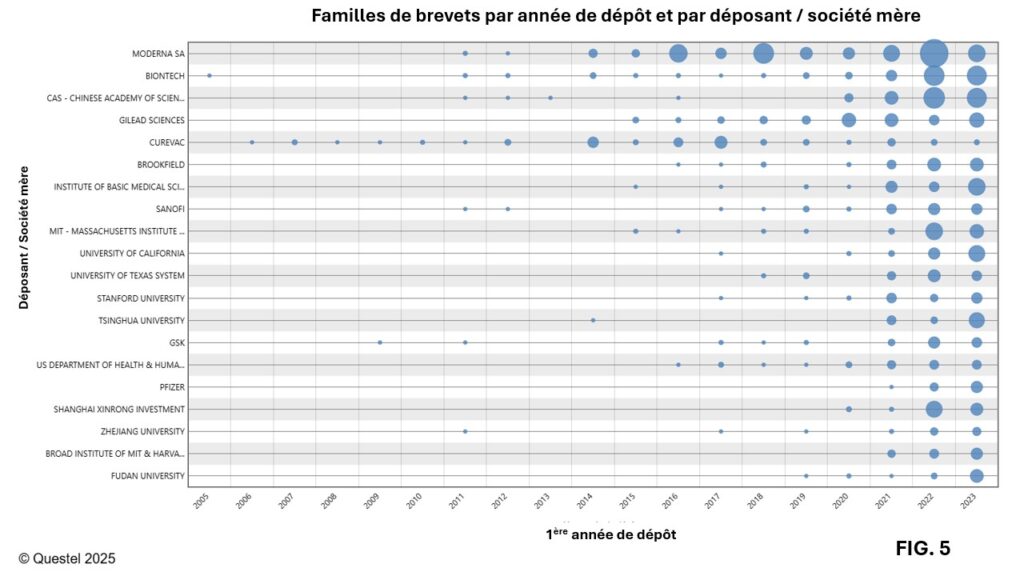

La Figure 4 présente les 20 principaux déposants au niveau mondial dans le domaine des vaccins à ARNm. Moderna et BioNTech dominent largement, avec respectivement 171 et 107 familles de brevets déposées au cours des 20 dernières années, la majorité étant des demandes de brevets en cours d’examen ou des brevets déjà délivrés. Selon les données fournies par la Figure 4, on note aussi que les universités jouent un rôle majeur dans le développement de cette technologie, représentant environ la moitié des vingt principaux déposants au niveau mondial. Comme le montre la Figure 5, la plupart des déposants ont intensifié leurs activités de dépôt après 2020. On note cependant que Moderna et CureVac, avaient déjà amorcé des investissements significatifs dans ce domaine bien avant la pandémie avec le dépôt de plusieurs familles de brevets, liées à cette technologie, avant 2020.

4. Tendances de dépôt par juridiction – Place du Canada, de l’Europe et des États-Unis

La Figure 6 illustre les tendances annuelles de dépôt de demandes de brevets par les déposants canadiens, européens (Royaume-Uni, France, Allemagne, Italie) et américains, comparées aux données du reste du monde. Avant la pandémie en 2020, les acteurs européens et américains étaient déjà bien actifs, et certains ont ainsi joué un rôle prépondérant dans les premières avancées technologiques. Bien que les acteurs canadiens déposent moins de brevets, leur contribution est appelée à croître, portée par un écosystème scientifique dynamique, notamment au Québec, et par des investissements récemment accrus dans ce domaine.

5. Marchés cibles et prioritaires des acteurs canadiens, européens et américains

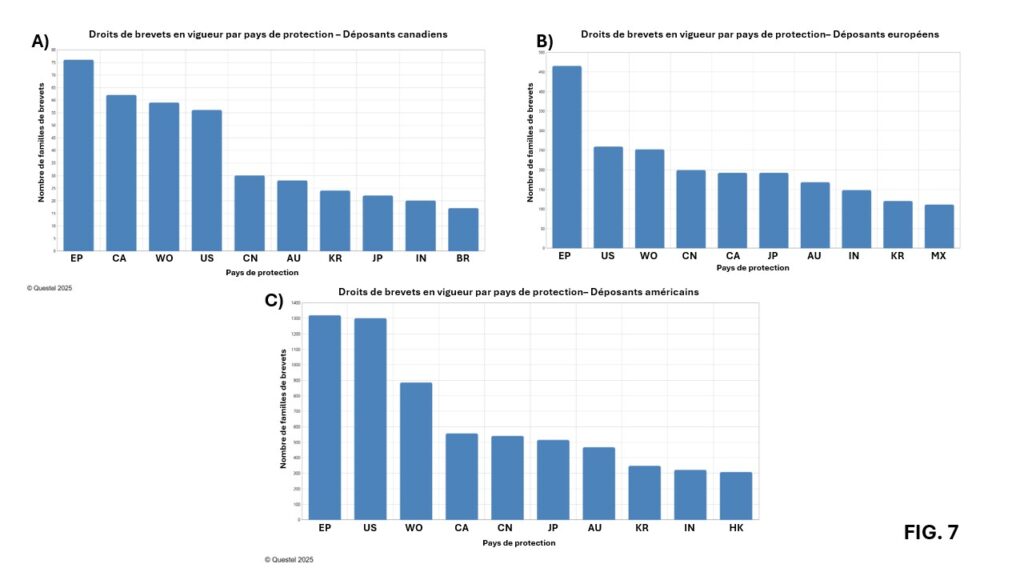

Les Figures 7A, 7B et 7C montrent que les marchés cibles pour les acteurs canadiens, européens et américains sont très similaires. Les quatre marchés prioritaires sont essentiellement les mêmes et comprennent l’Europe, les États-Unis, la Chine et le Canada. L’Europe apparaît comme le marché principal à la fois pour les acteurs américains, canadiens et européens bien sûr. Il est intéressant de voir que les acteurs américains ont déposé un peu plus en Europe qu’aux États-Unis dans les 20 dernières années, dans ce secteur biotechnologique. Les États-Unis représentent le 2e marché d’intérêt pour les acteurs européens, mais le 3e pour les acteurs canadiens après l’Europe et le Canada. La Chine se situe au 4e rang des marchés prioritaires à la fois pour les acteurs canadiens, européens et américains. L’observation relative aux acteurs canadiens qui privilégient les dépôts nationaux par rapport aux dépôts aux États-Unis, comme le montre la Figure 7A, reflète une stratégie axée sur la consolidation du marché domestique.

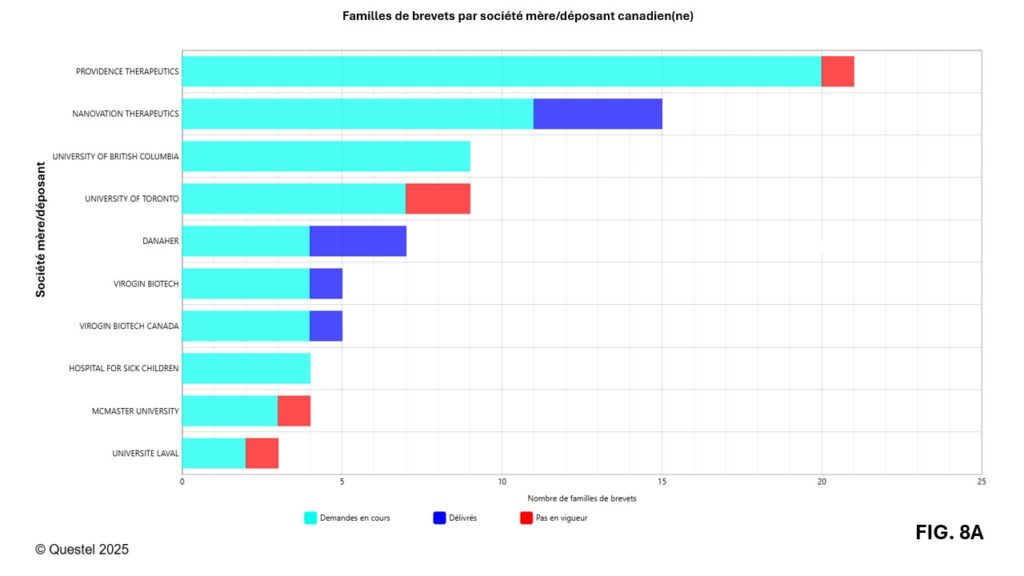

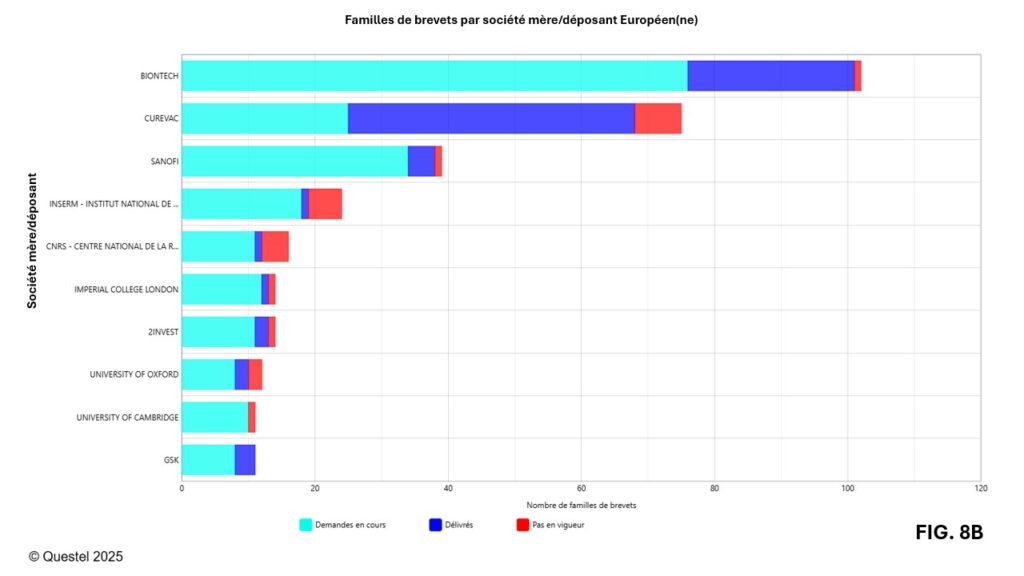

6. Principaux déposants par région – Canada, Europe et États-Unis

Les Figures 8A–8C présentent les principaux déposants canadiens, européens puis américains, en termes de nombre de familles déposées dans les dernières 20 années. Les acteurs pour ses trois pays/régions comprennent des compagnies de différentes tailles et des universités ou instituts de recherche.

Parmi les principaux déposants canadiens se trouvent des entreprises, mais aussi bon nombre d’universités. Les acteurs canadiens sont présents dans l’ensemble du Canada, au Québec, en Ontario, Colombie-Britannique, et Alberta. L’Université Laval au Québec se retrouve dans les 10 principaux déposants canadiens. Bien que figurant parmi les entreprises canadiennes, Danaher est une société américaine ayant acquis les droits de brevets de deux compagnies canadiennes, Global Life Sciences Solutions Canada ULC et Precision Nanosystems ULC.

Une analyse plus fine révèle que les établissements universitaires et de recherche jouent un rôle clé dans l’innovation en matière de vaccins à ARNm. Parmi les 50 principaux déposants, les universités représentent environ 36 % au Canada, 48 % en Europe et 60 % aux États-Unis. Bien que cela souligne l’importance du secteur académique, les outils d’analyse actuels ne permettent pas de mesurer précisément les dynamiques de transfert technologique. Par exemple, les co-dépôts entre universités et entreprises peuvent entraîner une double comptabilisation, faussant ainsi l’interprétation de certains résultats.

7. Domaines technologiques prioritaires – Canada, Europe et États-Unis

Pour identifier certains axes d’innovation, une analyse sémantique des concepts utilisés dans les demandes de brevet a été réalisée à l’aide d’Orbit Intelligence. Les concepts dominants pour les familles de brevets déposés au cours des 20 dernières années, quel que soit le pays ou région, incluent bien entendu principalement les « vaccins », « ARNm » et le « coronavirus » ou « SARS COV », mais d’autres concepts sortent aussi du lot, comme les « lipides » (p. ex., lipides ionisables, lipides neutres, nanoparticules lipidiques), et le « cancer » par exemple.

Dans les trois juridictions sous analyse, l’optimisation des séquences d’ARNm et leur application dans le traitement du coronavirus sont des thèmes récurrents. Parmi les acteurs canadiens, on en retrouve qui se distinguent par leur expertise dans le développement de nanoparticules lipidiques, essentielles à la délivrance de l’ARNm. Parmi les acteurs américains, bon nombre œuvrent dans l’application des vaccins à ARNm au traitement du cancer.

Une analyse approfondie de ce type de données pourrait permettre de générer des rapports plus sophistiqués pour tenter d’identifier des niches technologiques sous-exploitées ou des marchés à fort potentiels encore largement inexplorés par les acteurs canadiens, pour ainsi constituer un levier stratégique et orienter les efforts de R&D. Une telle analyse peut être réalisée à l’aide des outils dont nous disposons, si nécessaire.

Conclusion

Le secteur des vaccins à ARNm, et les technologies en lien avec l’ARN plus généralement, sont en pleine expansion. Les perspectives de croissance dans ce domaine, soutenues par l’innovation thérapeutique et les investissements en augmentation, sont immenses. Le suivi des activités de brevetage sera essentiel pour anticiper les évolutions du marché, identifier les opportunités d’investissement et comprendre l’émergence de nouveaux leaders technologiques.

Pour toute question ou pour discuter plus en détail de ce sujet, n’hésitez pas à contacter notre équipe chez ROBIC.

[[1]] Sarah Assadian, Ph.D., biochimie, est agente de brevets chez ROBIC et Laurence Bourget-Merle, Ph.D., chimiste, est agente de brevets sénior chez ROBIC.

Cet article est seulement disponible en français.